Una dependencia interna de consultoría es la que se establece dentro de una organización —una sociedad mercantil, una empresa de servicios públicos, un ministerio o departamento estatal— para proporcionar servicios de consultoría a otras dependencias de la misma organización.

Las definiciones y delimitaciones no son muy exactas. A estos servicios se les dan muchos nombres diferentes, pero predominan las expresiones de «servicios empresariales» o de «servicios gerenciales». Estos servicios pueden estar ubicados en diferentes lugares de la estructura de la organización. Algunos de ellos son servicios consultivos en el pleno sentido de la expresión; es decir, su función consiste en intervenir a título consultivo a petición de un ejecutivo de categoría superior o de un director de dependencia dentro de la organización. En otros casos, la consultoría es sólo una de las funciones del empleado, y las dependencias respectivas son también responsables de la auditoría interna, de llevar y mantener la contabilidad y sistemas de información, de los registros y los procedimientos de presentación de informes, de las circulares de la organización, de los programas de perfeccionamiento del personal y de otras funciones similares. La tendencia actual La expansión de la consultoría interna ha sido notable durante estos últimos años. Las dependencias, internas de consultoría asumen muchos de los cometidos que solían asignarse a los consultores externos. En las grandes sociedades mercantiles se ha convertido en una práctica común la de contar con alguna clase de servicio interno de consultoría de empresas; las empresas multinacionales disponen de dependencias de consultoría importantes y flexibles, que pueden prestar servicios tanto a la sede como a las filiales extranjeras. Estas dependencias cuentan con especialistas técnicamente competentes y generalistas, algunos de los cuales tienen experiencia en consultoría externa de empresas o en empresas de contabilidad. La misma tendencia se puede observar en las administraciones públicas. No se conoce el número total de consultores internos, pero probablemente es muy grande. Los consultores internos empezaron a crear sus propias asociaciones profesionales, y varios órganos de consultores externos los han reconocido. Ya en 1976 el Instituto de Consultores de Empresas del Reino Unido aceptó que la expresión práctica independiente «incluyera a los consultores contralados como consultores internos que satisfacen las normas requeridas de conocimientos teóricos y prácticos y competencia y que pueden ofrecer en todo momento un asesoramiento objetivo e independiente». Las críticas Se hacen muchas críticas a la consultoría interna. La principal procede de algunas grandes empresas de consultores, que sostienen que la consultoría interna puede ser una función útil del personal, pero no merece ser llamada consultoría de empresas. Rechazan la independencia y objetividad de los consultores internos y critican su falta de conocimiento de diferentes situaciones en diversas empresas, lo cual conduciría a una visión estrecha de los problemas. Por otro lado, se dice también que sólo una gran empresa o un departamento estatal pueden realmente acordar una importancia suficiente y disponer de una dependencia interna competente para la labor consultiva. Esta crítica no parece ser compartida por las organizaciones que constituyen sus propios servicios internos de consultoría. ¿A qué se debe este interés? En primer lugar, la rápida expansión de la consultoría interna es un reconocimiento de la utilidad del enfoque de la consultoría. Es lógico que, conscientes de las ventajas técnicas y metodológicas de la consultoría, las empresas y las administraciones públicas deseen recurrir más a este método. Muchas de ellas han descubierto que un servicio interno de consultoría es una forma de lograrlo. Los servicios consultivos son, de ese modo, accesibles para muchas dependencias internas y pueden abordar problemas a los que no se habían dedicado anteriormente los consultores. Otras razones para mantener a un consultor interno son la rapidez con que se puede contar con él, su íntimo conocimiento de las prácticas internas, el estilo de trabajo y dirección, la cultura y la política de la organización (y como resultado de ello, su sensibilidad y capacidad para orientarse rápidamente en cualquier situación de trabajo) y su Habilidad. Con frecuencia, se considera la consultoría interna como más apropiada para tratar de problemas que requieren un profundo conocimiento de relaciones internas sumamente complejas y de las trabas que existen en las grandes organizaciones. En las administraciones públicas se les puede dar prioridad por razones de seguridad e interés nacionales. El factor del costo no es en modo alguno desdeñable. Debido a la reducción de los gastos generales, de viaje y otros gastos, un consultor interno, incluso si está muy bien pagado, costará de un 30 a un 50 por ciento menos que uno externo, siempre que la compañía disponga de suficiente trabajo para él. La independencia y otros problemas La independencia y la objetividad constituyen un problema en algunos casos. Esto sucede si la dirección de la organización y el consultor interno no definen con claridad las funciones y responsabilidades mutuas del cliente y el consultor dentro de una organización, cuando se utiliza a un consultor para que se ocupe de cualquier idea que se le pueda ocurrir a un ejecutivo y cuando los consultores saben que han de mostrarse complacientes con la alta dirección o con su cliente directo, en lugar de dar opiniones imparciales. Un servicio interno de consultoría que goza de escasa consideración y no tiene acceso a la dirección superior (nadie es profeta en su tierra) no podrá examinar los problemas de más alto nivel y relacionados con la estrategia y sus recomendaciones carecerán de credibilidad y autoridad. Si la función y la situación del consultor interno están definidas de manera adecuada y son respetadas, se realzará de modo considerable la independencia, objetividad y credibilidad de este servicio. Utilización conjunta de consultores internos y externos El empleo de consultores internos no es una moda pasajera ni tampoco sustituirá al empleo de consultores externos. Estos últimos seguirán siendo preferidos en situaciones en que un consultor interno no satisfaga los criterios de imparcialidad y fiabilidad, o carezca de competencia técnica. No obstante, es difícil negar que el consultor interno tiene un papel concreto que desempeñar y sus obstinados opositores harían bien en dejar de menospreciar sus posibilidades. En un número creciente de casos, se asignan tareas a grupos conjuntos de consultores externos e internos. Este es un arreglo técnicamente interesante, ya que permite reducir los gastos, ayuda a que los consultores externos conozcan rápidamente la organización cliente, facilita la aplicación y contribuye a la formación de los consultores internos. Numerosos consultores externos se sienten satisfechos de esta forma de trabajo y consideran a los consultores internos como unos asociados técnicos útiles, no como competidores. Han aprendido a no subestimar ni ignorar a ningún consultor interno de una organización cliente. En muchas situaciones, desde un punto de vista táctico es preferible que las propuestas sean apoyadas por una dependencia interna o presentadas por esta dependencia, a que representen exclusivamente la opinión de una persona ajena a la organización. Los consultores internos participan cada vez más en la determinación de las atribuciones de los consultores externos, establecen listas de los consultores candidatos, hacen la selección, negocian las condiciones del contrato, examinan las recomendaciones y vigilan la aplicación. Una manera interesante de aumentar la competencia y credibilidad de los consultores internos consiste en hacerlos participar en consultorías externas. Por ejemplo, algunas dependencias de servicios gerenciales de las compañías de electricidad, de ferrocarriles y otros servicios públicos han conseguido mejoras del rendimiento y han establecido programas de formación del personal que pueden presentar un interés para los servicios públicos de otros sectores o países. Algunas dependencias internas de servicios gerenciales han realizado en diversos sectores un gran trabajo sobre el diseño de proyectos y sistemas, consultoría y formación en países en desarrollo. De centros de costos a centros de beneficios La manera tradicional de utilizar los consultores internos impedía que esas dependencias cubrieran sus gastos con sus ingresos. Eran consideradas como centros de costos, financiados con cargo al presupuesto de la compañía como parte de los gastos generales. Su crecimiento no estaba determinado por la demanda del cliente, o por la capacidad del consultor para desarrollar y vender mejores servicios, sino por el proceso presupuestario de la empresa. Si la asignación de créditos a la dependencia de consultoría interna era insuficiente, la demanda de sus servicios probablemente no se podría satisfacer. El personal de la dependencia no estaría realmente motivado para crear y vender más y mejores servicios. Para modificar este marco, muchas organizaciones han comenzado a considerar sus dependencias de consultoría interna como centros de beneficios. Esto es algo más que un cambio en los procedimientos presupuestarios. Un centro de beneficios se considera como una dependencia que crea valor, genera ingresos y contribuye a los beneficios de la compañía. Debe poder vender sus servicios, demostrando de ese modo que existe una demanda incluso si los clientes tienen que pagar. Los clientes internos, no obstante, deben tener el derecho de opción. Si la dependencia de consultoría interna les da satisfacción, compran sus servicios. En caso contrario, recurren a los consultores externos. Las relaciones de ayuda dentro de una organización Además de las actividades de las dependencias de consultoría interna, existen muchas otras oportunidades para utilizar con eficacia las relaciones de ayuda dentro de una organización. Sirvan de ejemplo las misiones de asesoramiento de directores y personal a otras filiales y plantas de una misma sociedad, los grupos provisionales encargados de una tarea o proyecto, el envío de personal destacado por períodos cortos, etc. Esta clase de actividad de ayuda no se designa normalmente como consultoría. Sin embargo, tiende a producir mejores resultados si quienes se ocupan de ella están familiarizados con los principios y métodos de la consultoría profesional. Fuente: La consultoría de empresas. Milan Kubr

0 Comentarios

La consultoría empresarial es una profesión en franco desarrollo, que ha crecido significativamente en tiempos de pandemia. Por lo que trabajar como consultor empresarial es una opción de carrera muy válida.

El negocio de la consultoría crece y crece, generándose cada día nuevas oportunidades laborales para técnicos, profesionales y especialistas que quieran formar parte del mundo de la consultoría. Si bien existe una idea general de en qué consiste esta disciplina, no todo el mundo conoce en detalle cuales son las tareas que desarrolla un consultor. El trabajo de consultor cuenta básicamente de 5 fases:

Descripción de las fases:

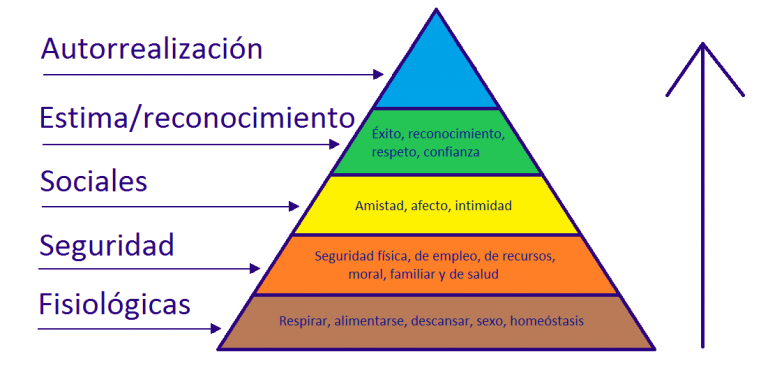

4. Desarrollo del plan marcado. Ha llegado la hora de poner en práctica lo que se ha ido gestando hasta ahora para arreglar lo que falla o aprovechar esa oportunidad que ha surgido, y ahora es el momento de llevarlo a cabo. ¿Pero cuál es el papel del consultor a lo largo de esta fase en la empresa? El consultor debe acompañar el proceso y verificar que se vallan cumpliendo las etapas propuestas y en caso de no ser así colaborar en la replanificación. 5. Fase de cierre de la consultoría. Luego de finalizado el plan es muy importante evaluar los resultados obtenidos y compartirlos con todos los involucrados a fin de testear la magnitud de los cambios logrados. Como vimos hasta acá, la consultoría es un proceso que nos e basa en hacer el trabajo del emprendedor, empresario o gerente, sino en AYUDAR a resolver problemas, ya sean para solucionar debilidades o para aprovechar oportunidades y darle ese empujón que la compañía necesita. El optimismo, los ánimos y el saber llevar la iniciativa son características fundamentales en este trabajo, del mismo modo que lo son la proactividad y la creatividad. La TRASCENDENCIA es la necesidad superior del ser humano, el elevarse sobre el yo, es decir, ir más allá de la propia identidad y comprender que somos una pequeña parte de un todo mayor y actuar en consecuencia. “Es esta libertad espiritual, que no se nos puede arrebatar, lo que hace que la vida tenga sentido y propósito”. -Viktor Frankl- Cada día es un nuevo desafío, muy distante de la monotonía, donde vas generando experiencia en base a errores y aciertos, alcanzando éxitos y fracasos y por supuesto, aprendiendo de todos ellos, que te llevan a la autorrealización, entendida como la consecución de fines posteriores, racionales, materiales, emocionales y/o espirituales.

La diversidad de clientes y mercados, los servicios técnicos que proporcionan, los enfoques adoptados y las personalidades involucradas se reflejan en la amplia variedad de los tipos de organizaciones de consultoría de empresas.

Sin entrar en detalles relativos a sus estrategias y organización, a continuación se exponen los principales tipos de dichas organizaciones. Grandes oficinas de consultoría multifuncionales Una oficina de consultoría que dé empleo a varios centenares de profesionales se puede considerar importante, pero hay incluso 25 organizaciones gigantescas que tienen más de 1000 consultores de plantilla. La mayor parte de esas organizaciones actúan como empresas multinacionales, con filiales en 20 o más países. Su dimensión les permite tratar con una amplia gama de clientes y ocuparse de problemas de dirección de empresas sumamente difíciles; a veces se las designa como «oficinas de consultoría de empresas con servicios completos» que proporcionan «conjuntos globales de servicios». Estas organizaciones prefieren prestar servicios a clientes importantes y multinacionales; muchas de ellas poseen también conocimientos técnicos especiales, que las diferencian entre sí, por ejemplo, pueden ser conocidas por poseer conocimientos técnicos sectoriales especiales y por contar con importantes departamentos especializados por sectores. Pueden ser muy competentes en estrategia y reestructuración empresariales (las consultorías de estrategia), o concentrarse en los servicios de consultoría de empresas basados en la tecnología de la información. Empresas importantes de contabilidad que prestan servicios de asesoramiento empresarial Los servicios consultivos empresariales establecidos como divisiones de empresas de contabilidad importantes se han transformado, en la última década, en grandes oficinas de consultoría multifuncionales. Actualmente son las empresas profesionales más grandes del mundo no sólo en contabilidad y auditoría, sino también en consultoría de empresas medida por separado. El entorno de una empresa importante de contabilidad le permite disponer de conocimientos especializados, una imagen, contactos y oportunidades de trabajo. Algunas de esas empresas insisten en que no desean hacerse cargo de cualquier tipo de cometido, sino sólo de los que «cabe esperar de una empresa de contabilidad de categoría profesional reconocida». No obstante, esto ha cambiado radicalmente. Hoy en día los «Seis Grandes» actúan asimismo en esferas como la administración y el desarrollo de los recursos humanos, la creación y promoción de organizaciones, la ingeniería de producción, la calidad total, los sistemas integrados de información y control y la consultoría de la pequeña empresa. Oficinas de consultoría pequeñas y medianas Este grupo abarca diversas organizaciones, que emplean desde unos pocos hasta entre 50 y 100 consultores. Obviamente, una oficina pequeña para los Estados Unidos puede ser muy grande en un pequeño país en desarrollo. Entre sus principales características técnicas, cabe mencionar las siguientes:

evaluación de los puestos de trabajo, mantenimiento, control y gestión de la calidad, comercialización, gestión de ventas, administración de ofi- cinas, auditoría y gestión ambientales, etc.;

Consultores independientes Pese a la competencia y a la comercialización dinámica de las grandes empresas profesionales, la existencia de miles de consultores independientes demuestra que existe mucho interés por trabajar con dichos profesionales. Estos pueden ser generalistas, que se caracterizan por su gran experiencia empresarial, por su capacidad para resolver problemas y por su habilidad para llevar los asuntos, o especialistas que trabajan en un área técnica reducida. Su ventaja estriba en que aplican un criterio sumamente personalizado y flexible, que es más difícil de utilizar de manera coherente en una gran dependencia consultiva. Los servicios de un consultor independiente de categoría superior pueden ser asimismo menos caros debido a que puede evitar muchos de los gastos generales de una organización mayor. Antes de pasar a ser independientes, muchos consultores trabajaron como ejecutivos empresariales o pasaron la primera parte de sus carreras en grandes consultorías. Algunos clientes prefieren encomendar todo el cometido a una sola persona muy experimentada, que en una empresa más importante probablemente trabajaría como jefe de un proyecto y supervisaría el trabajo de varios otros consultores menos experimentados. Los consultores independientes mantienen a menudo relaciones no oficiales con otros colegas y pueden, por tal razón, agruparse para asumir tareas más importantes y complejas o pueden recomendar a otra persona para que trabaje fuera de su propia esfera de competencia. La mayor parte de ellos prestan servicios a empresas menores, pero incluso empresas más importantes a veces recurren a los consultores independientes cuando se trata de realizar tareas menos importantes o especiales. El problema consiste en que, junto a consultores sumamente experimentados y entregados a su tarea, este grupo incluye también algunos consultores mediocres que no siempre resulta fácil distinguir a unos de otros. Los «profesores consultores» Junto a los consultores independientes que viven de la consultoría, existen profesores, catedráticos, capacitadores e investigadores de administración de empresas cuyo principal trabajo no es la consultoría, pero que participan en ella a tiempo parcial, aunque con bastante regularidad. Muchos de ellos proporcionan asesoramiento concreto sobre cuestiones empresariales bastante importantes, pero que no requieren un amplio tiempo de consultoría. Algunos consultores de dedicación plena no consideran al «profesor» como un consultor real de empresas. Sin embargo, esta opinión refleja una estrechez de miras. La experiencia ha mostrado que se pueden obtener excelentes resultados si se conjuga la investigación, la enseñanza y la consultoría. La principal aportación de los profesores consultores han sido nuevas perspectivas y nuevas ideas y no un trabajo rutinario de asesoramiento. Un pequeño grupo ha alcanzado el nivel de «consultor gurú», que influye en la manera de pensar de legiones de ejecutivos empresariales. Servicios de consultoría de instituciones de formación de personal de dirección Para promover las capacidades locales de consultoría de empresas y vincular a los profesores y capacitadores de administración de empresas con el mundo de la práctica, varias escuelas empresariales, instituciones de formación de personal de dirección y centros de productividad, principalmente (pero no sólo) en los países en desarrollo, han establecido servicios de consultoría para las organizaciones privadas y públicas. A menudo esto se ha realizado con la asistencia técnica de organismos internacionales y con la participación de empresas de consultoría experimentadas de otros países. Estas unidades «institucionales» disfrutan de cierta independencia en la elección de los clientes y la venta de los servicios. Algunas de ellas emplean a consultores a tiempo completo, mientras que otras realizan los cometidos con personal del cuerpo docente y con investigadores de la institución. En algunos países sus servicios han sido subvencionados por el Estado. Existen instituciones en que esta forma de consultoría entra en conflicto con los «profesores consultores» individuales: los mejores profesores tienden a dar prioridad a sus clientes personales, de los que obtienen considerables ingresos, antes de que se negocien los proyectos y se ejecuten por conducto de la institución. Suministradores no tradicionales de servicios de consultoría En estos últimos años ha hecho su aparición un nuevo grupo de suministradores de servicios de consultoría de empresas. Este grupo es bastante heterogéneo, pero tiene una característica en común: su función inicial y principal es algo distinto de la consultoría pero considera a ésta como un aditamento técnicamente útil y financieramente beneficioso de sus productos y servicios. Entre otros, el grupo incluye a: • abastecedores y vendedores de equipo de computadora y de comunicación; • empresas productoras de programas de computadora; • bancos comerciales y de inversión, agentes de bolsa, compañías de seguros y otras organizaciones del sector financiero; • abastecedores de equipo y proyectos llave en mano en los sectores de energía, transportes, agua potable, riego y otros servicios públicos; • otras organizaciones que han transformado sus grupos internos de servicios empresariales en servicios de consultoría externos. Varias organizaciones, habitualmente las que poseen grandes conocimientos de matemáticas, ciencia de la computadora, investigación operativa o econometría, ofrecen servicios especiales de consultoría en sectores como los estudios estratégicos, la elaboración de modelos, la previsión de la demanda de los consumidores, el análisis y diseño de sistemas, la automatización de las fábricas y oficinas, y otros. A algunas de ellas se las designa también con los nombres de «grupo de reflexión» o «grupo de expertos». Pueden ser independientes, o estar asociadas con una empresa de informática, una universidad tecnológica o un instituto de investigación. Estos servicios de consultoría suelen basarse en investigaciones y/o tecnología. Fuente: La consultoría de empresas. Milan Kubr

Una de las cuestiones discutidas desde hace más tiempo por los observadores de los servicios de consultoría es la de saber si tanto los generalistas como los especialistas tienen derecho a denominarse consultores de empresas.

Algunos afirman que sólo un generalista completo es un auténtico consultor de empresas, mientras que un especialista puede ser un ingeniero industrial, analista financiero, experto en técnicas de indemnización o psicólogo laboral, pero no un consultor de empresas. Otros observadores se oponen a este criterio, señalando que los generalistas carecen de los conocimientos profundos requeridos para resolver los problemas empresariales de hoy y que, por consiguiente, para que un consultor sea realmente útil ha de ser un especialista. La historia y las características actuales de la profesión indican que tanto los generalistas como los especialistas tienen un papel que desempeñar en la consultoría de empresas. La cuestión no consiste en oponerlos, sino en combinar sus capacidades y criterios para obtener los mejores resultados totales. Esta combinación tiene diversos aspectos: El trabajo del especialista considerado desde la perspectiva del generalista La dirección de una organización es una tarea interdisciplinaria y multifuncional, y las medidas adoptadas en el área de un especialista guardan relación con otras esferas. Por tanto, un consultor de empresas siempre tratará de situar en un contexto más amplio los problemas específicos (y a menudo circunscritos) que requieren la intervención de un especialista. Para ser un buen consultor, el especialista ha de ser capaz de enfocar el problema desde el punto de vista del generalista. Debe estar en condiciones de efectuar un diagnóstico, de aplicar otros métodos utilizados por todos los consultores competentes y de entender las relaciones dentro de la organización. Este es uno de los principales objetivos de la capacitación teórica y práctica en una empresa de consultores. Colaboración de generalistas y especialistas Sería poco realista exigir que todo consultor sea un especialista completo y un generalista, aunque unas pocas personas con talento y experiencia lo consiguen. En la mayor parte de las organizaciones de consultoría existe cierta división del trabajo entre los que son primordialmente especialistas (y se mantienen al día en una esfera especializada de conocimientos y sus aplicaciones) y los generalistas (que se ocupan de diversas esferas de la gestión y concentran su atención en su relación recíproca, coordinación e integración). Los llamados generalistas preparan y coordinan las tareas globales que requieren la conjunción de intervenciones de especialistas y generalistas. Por lo común, se ocupan de los diagnósticos preliminares de las organizaciones, negociaciones con los clientes, planificación y coordinación de cometidos, formulación de conclusiones a partir de observaciones concretas hechas por especialistas, presentación de propuestas finales a los clientes, etc. A menudo, en la consultoría las funciones de supervisión y gestión están en manos de los generalistas. Algunas tareas pertenecen total o primordialmente a la esfera de la administración general y están a cargo de generalistas experimentados. Se refieren a cuestiones como la política y la estrategia de la empresa, estilo de mando y dirección, estructura orgánica, fusiones, cambios y otras cuestiones similares. La mayor parte de las consultorías por cuenta de pequeñas empresas están a cargo de generalistas, que pueden asesorar al cliente sobre todos los aspectos. Los clientes esperan que el generalista les sugiera la participación de un consultor especialista cuando ello sea necesario y, de la misma manera, esperan que el especialista observe una conducta correcta y se abstenga de asesorar en esferas que queden al margen de su ámbito de competencia. Tendencias hacia la especialización En la actual consultoría de empresas existe una pronunciada tendencia hacia una mayor especialización, que puede observarse en primer lugar en los servicios que prestan las oficinas de consultoría de todos los tamaños e incluso la de profesionales independientes. Los clientes se interesan cada vez más por trabajar con empresas que no se presentan como expertos universales para resolver problemas empresariales, sino que poseen los conocimientos especializados y la pericia que se requieren, por ejemplo en el sector industrial o el área de funciones de que se trate. Muchas empresas de consultoría han comenzado a replantearse sus características para atender a este requerimiento. Además, las consultorías de empresas han comenzado a modificar su estructura interna de personal, es decir, el número y las funciones respectivas de los especialistas y los generalistas que emplean. Cada vez son más los encargos que los clientes desean encomendar a un especialista, y si una oficina de consultoría no dispone de un empleo a tiempo completo para ese especialista, lo empleará a tiempo parcial o pedirá a otra oficina que le preste sus servicios, cuando sea necesario. Sin embargo, muchos de estos especialistas, sumamente competentes en sus esferas técnicas, necesitan ampliar su visión y mejorar su comprensión de las funciones de toda una organización. En cuanto a los generalistas completos, su papel con respecto a la solución de problemas interdisciplinarios y multifuncionales seguirá siendo muy importante. No obstante, existen diversos grados de generalización y parece haber una tendencia hacia generalistas que no tratan de ocuparse de las situaciones de todo tipo, sino que han adquirido una probada competencia en determinados sectores (salud, transporte) o tipos de problemas organizativos y empresariales (fusiones y adquisiciones, diagnóstico y prestación de asistencia a organizaciones en dificultades). Fuente: La consultoría de empresas. Milan Kubr

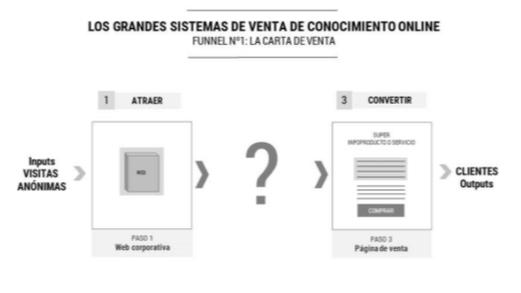

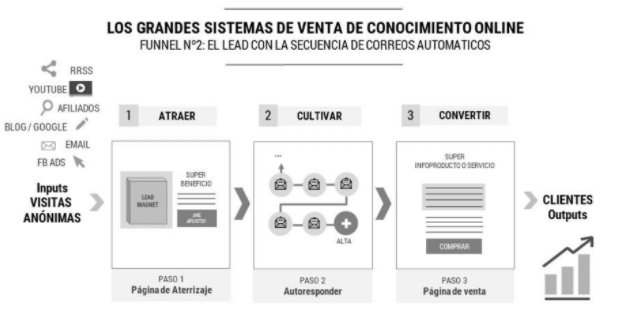

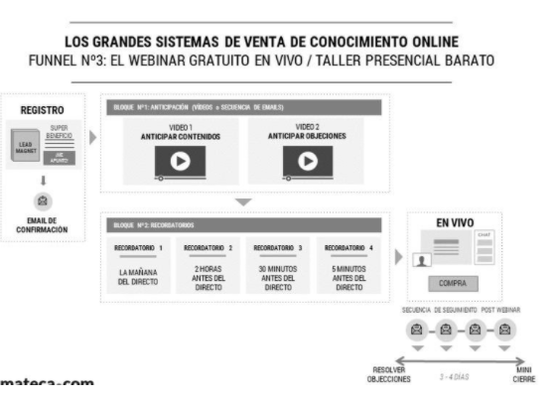

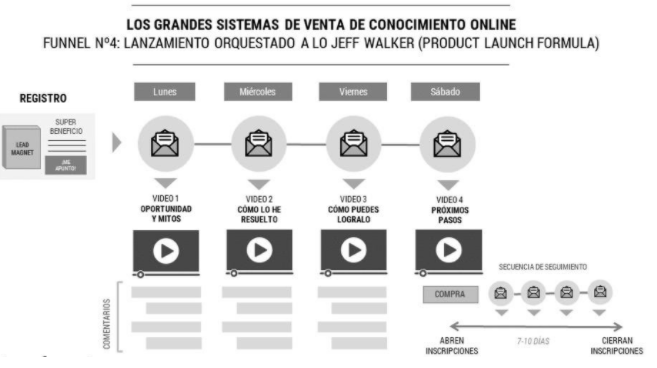

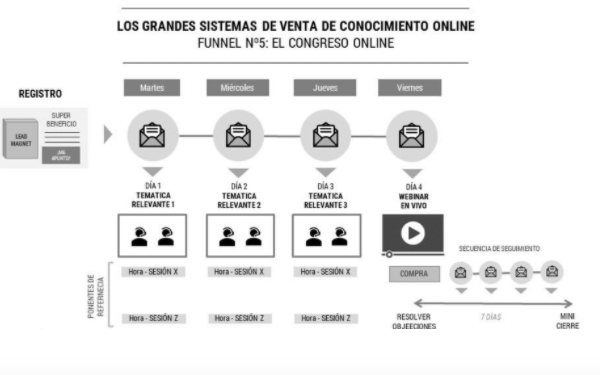

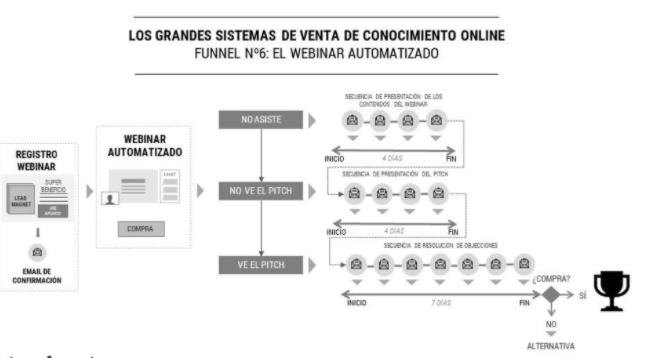

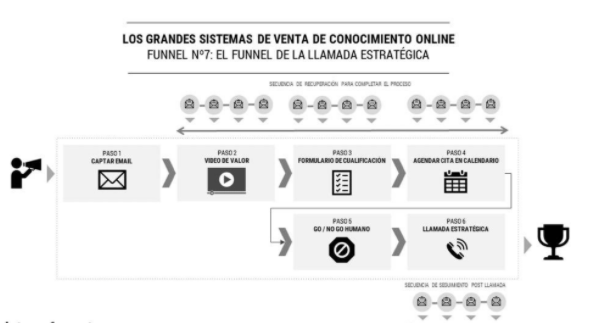

Pasos para implementar tu propio sistema de ventas.

Paso Nº1 - Elige estratégicamente tu modelo

Es especialmente importante ser estratégico en esta etapa. Tendrás que pensar en tu mercado, tus talentos y habilidades comunicativas, lo que vendes y a qué precio. Este sistema es el guardián de los resultados. El que te va a garantizar las metas que te vas a marcar. A priori no deberías cambiar tu sistema de venta… ¡Nunca! No hay necesidad. Tan sólo deberías optimizarlo para llegar a tus objetivos de venta. Paso Nº2 - Fórmate para implementar un sistema probado Es cierto que te he detallado mi propio sistema de ventas. Ya tienes el qué. Pero te faltan los por qués y el cómo. El diablo está en los detalles. Si valoras tu tiempo, es el momento de contratar a un mentor que pueda guiarte en este proceso, ayudarte a adquirir nuevas competencias para que seas capaz de gestionar y ejecutar tu sistema de venta, en solitario, después de tu formación. Equivocarte y malgastar tus ahorros por no saber pedir ayuda tiempo es un error letal. Para entonces, cuando quieras hacerlo, es probable que no tengas el dinero necesario para esta formación, porque lo habrás malgastado haciéndolo todo tú mismo… mal. Paso Nº3 - Crea las piezas de contenidos con un copywriting superior El Copywriting es clave. Pero el copywriting es investigación más que creatividad. Está en tus manos crear mensajes de ventas atractivas y persuasivos. Sobre todo, si no copias formulas sin inyectar en ellas tu propia personalidad. Paso Nº4 - Lanza tu funnel Un sistema es una máquina. Hay que montar este motor, probarla y activar el flujo de visitas para que entren personas en tu funnel 365 días al año. Y sobre todo, esperar. Unos días necesarios para tener una muestra suficiente de leads antes de interpretar el funcionamiento inicial de tu sistema de venta. Trabajar con datos no es natural. Lo natural es hacer chapuzas basadas en tus intuiciones. Así que tendrás que aprender a trabajar con datos y a tomar mejores decisiones de negocio. Paso Nº5 - Mide los resultados El mundo digital es altamente empírico. Se hace. Se mide. Se ajusta. Se mide de nuevo. Así que sin un gran cuadro de mando estarás a ciegas y no sabrás dónde está el problema. Paso Nº6 - Identifica el eslabón más débil y optimízalo Trabajar con sistemas no es natural para nadie. Ni para un emprendedor. Los resultados de tu funnel estarán condicionados por su punto más débil. Así que, aunque tu intuición te lleve (como siempre) a bajar el coste por leads, actúa mejor dónde tienes el problema más gordo. Puede ser en cualificación, o en la llamada de venta. De hecho, son los principales sospechosos en los funnels recién lanzados. Paso Nº7 - Invierte más Cuando tienes algo que funciona y te trae la rentabilidad que esperas, sobre todo, NO toques nada. Limítate a incrementar tu inversión y busca el punto en el que tu funnel se rompe. Vuelve al punto Nº5 para iterar ciclos de mejoría, poco a poco. En menos de que te lo puedas imaginar estarás facturando 6 cifras… ¡al mes! ¿Cómo sistematizar un negocio? El sistema de venta es un primer paso, ¿pero qué pasa si no trabajas también tu sistema de entrega de lo vendido? Pues que tendrás que parar tu funnel, porque te estarás muriendo de éxito. Así que después de abordar este primer sistema, el de venta, tendrás que tener una reflexión sobre los demás sistemas de tu negocio. Documentar tu método de trabajo, los procesos y asegurarte de que en cada momento tengas al equipo correcto para gestionar tu negocio con garantías, según los criterios de calidad que te hayas marcado. Más que un sistema de ventas, deberías pensar en sistematizar todo tu negocio. Con tiempo. Sin prisas. Pero desde hoy mismo. Te recordamos que están abiertas las inscripciones para el Curso de Consultor Empresarial Puedes consultar e inscribirte en el siguiente enlace:

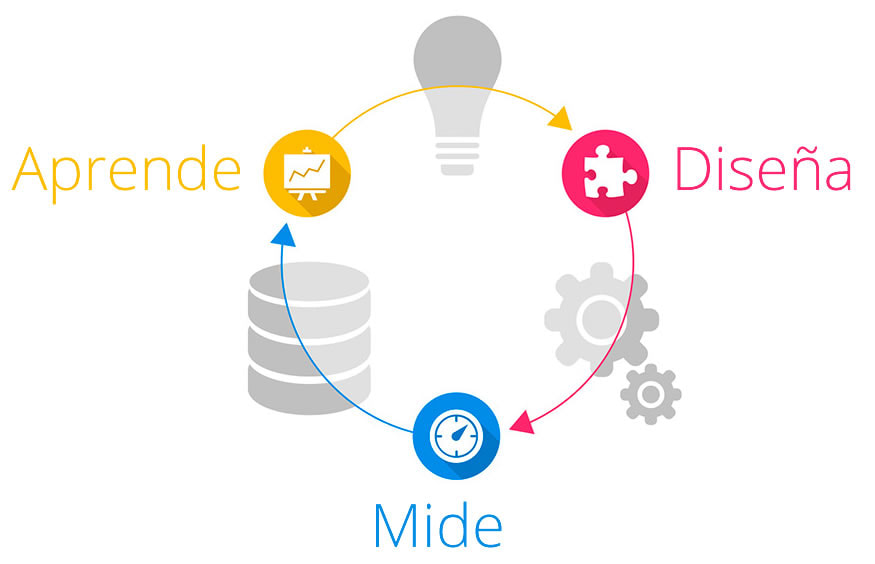

La metodología lean startup y cuándo puede ser beneficioso adoptar este enfoque. La metodología lean startup es un método para administrar y construir un negocio o una puesta en marcha mediante la experimentación, las pruebas y la iteración mientras se desarrollan productos basados en los hallazgos de sus pruebas y comentarios. Este método de gestión empresarial y desarrollo de productos está diseñado para entregar productos a los clientes a un ritmo más rápido (a menudo probado en forma de MVP (Producto Mínimo Viable) al centrarse en las características del producto que se han validado a través de comentarios explícitos de los clientes en varias etapas del ciclo de desarrollo del producto. Eric Ries introdujo por primera vez esta metodología en un libro que escribió en 2008, que se titula "Cómo los emprendedores de hoy utilizan la innovación continua para crear negocios radicalmente exitosos". Si actualmente estás pensando en crear una empresa y estás buscando métodos para hacerlo, debes reconocer la diferencia entre la metodología Lean Start y la metodología tradicional. Saber lo que implica la metodología lean debería ayudarte a determinar si el método es adecuado para vos y tu negocio. Este artículo analiza más de cerca y en profundidad la metodología lean startup y cuándo puede ser beneficioso adoptar este enfoque. ¿QUÉ ES LA METODOLOGÍA "Lean Startup”? La metodología lean startup se utiliza para desarrollar productos y negocios en un corto período de tiempo, lo que permite al creador del producto o negocio determinar rápidamente si su modelo de negocio es viable. Al implementar la metodología lean startup , la empresa que utiliza esta metodología se centrará en desarrollar un producto y, al mismo tiempo, obtendrá comentarios de los clientes, lo que generalmente implica lanzar un producto mínimo viable al mercado o un pequeño subconjunto de sus clientes. La meta El objetivo de utilizar esta metodología es deshacerse de las prácticas derrochadoras durante las etapas iniciales de una empresa, lo que le brinda a la empresa una mayor posibilidad de éxito a largo plazo. Al utilizar la metodología lean startup , es posible que las nuevas empresas en etapa temprana obtengan éxito sin requerir grandes cantidades de financiación, planes de negocios integrales o un producto que no tenga fallas. Para que el proceso de puesta en marcha lean tenga éxito, la puesta en marcha que lo utilice deberá centrarse en obtener comentarios de los clientes sobre el producto inicial. Esta retroalimentación te ayudará a realizar cambios e iteraciones en el producto que le permitirán mejorar con el tiempo de acuerdo con los deseos de los clientes. Los comentarios de los clientes que recibas también deberían evitar que gaste recursos en servicios y funciones que tus clientes no desean. La metodología Lean Startup tiene como objetivo utilizar la menor cantidad de recursos posible. Esta idea fue planteada por primera vez por el empresario Eric Ries en una novela que publicó en 2008. Este libro se centró en el uso de la innovación para crear negocios exitosos. Creó esta metodología para minimizar los riesgos inherentes que conlleva la creación de una startup. Como se indica en la novela, estos riesgos se pueden minimizar creando productos mínimos viables, aprendiendo constantemente a lo largo del proceso de desarrollo y experimentando constantemente. Eric Ries creó esta idea a partir del conocimiento que obtuvo después de dos fracasos comerciales anteriores, así como del proceso simplificado de fabricación de vehículos que ocurrió en Japón durante los años siguientes a la Segunda Guerra Mundial. Ries cree que la eficiencia es la única forma de que una startup tenga éxito sin desperdiciar los recursos necesarios. CONSTRUYA, MIDA, APRENDA La metodología de la técnica Lean Start se centra en construir, medir y aprender, sobre lo que Ries escribió en su novela. Construir Esta metodología comienza con la creación de un producto mínimo viable, que se refiere a un servicio o producto que tiene suficientes características para mantener a los clientes satisfechos mientras prueba su teoría de que el producto puede tener éxito en el mercado. Ten en cuenta que no se debe proporcionar un MVP a todos sus clientes. En su lugar, debe seleccionar un pequeño subconjunto de clientes en una variedad de datos demográficos que puedan usar tu producto. Este es el componente de construcción de la metodología lean startup. Dado que la construcción es el primer aspecto de esta metodología, se recomienda encarecidamente que comiences a crear un producto o servicio básico en los primeros días de tu inicio. Medir Al observar el componente de medición de esta metodología, es esencial que mida de manera efectiva los resultados de tu producto mínimo viable mientras continúas desarrollando el producto. Los comentarios que le brindan estos clientes se pueden utilizar para ajustar el producto y hacerlo más rico en funciones. Si descubre que la idea misma de tu MVP no está ganando terreno con los clientes a los que se les proporcionó el MVP, debería poder deshacerse del producto básico sin haber utilizado demasiado de tus recursos. La retroalimentación que recibes se puede medir de varias formas. Si estás creando un negocio que existe únicamente en línea, obtendrás comentarios al proporcionar a los clientes encuestas y al observar los análisis de tu sitio web para determinar qué está haciendo bien y qué podría mejorarse. En el caso de un producto real que se está probando antes de comercializarlo, la retroalimentación puede ser más fácil de obtener haciendo preguntas a los probadores sobre el producto que están usando. Una vez que hayas obtenido datos sobre tu producto mínimo viable, puedes comenzar a aprender de estos datos, que es el tercer componente de la metodología Lean Startup. Aprender No es suficiente medir los resultados del producto que ha recibido y obtener comentarios de los clientes iniciales. Si desea crear eventualmente un producto o servicio que esté listo para comercializarse, es importante que aprendas de los datos y comentarios que ha recibido, lo que no siempre es fácil de hacer. Por ejemplo, es posible que algunos de los comentarios que recibas no conduzcan a la creación de un producto exitoso. Sin embargo, esta retroalimentación se usa mejor para identificar qué aspectos del producto no funcionan y cuáles pueden necesitar ser refinados. Si puedes aprender de manera eficaz de los resultados de las pruebas del producto, deberías poder desarrollar un producto que satisfaga las necesidades de tu público objetivo. Enfoque lean startup frente a puesta en marcha tradicional Las ideas que se utilizan en la metodología de inicio de aprendizaje van en contra de los estándares que se han utilizado durante mucho tiempo en el enfoque de inicio tradicional. El enfoque de inicio tradicional requiere que las nuevas empresas creen un plan de negocios de 2 a 5 años que establezca todos sus objetivos e ideas sobre cómo alcanzarán el éxito. Cuando utilice el enfoque tradicional, utilizará el plan creado para recaudar fondos que pueden ayudarte a lograr tus objetivos comerciales. Otra diferencia clave entre el enfoque tradicional y el enfoque Lean es que los principios tradicionales se centran en el desarrollo de productos silenciosamente hasta el punto en que el producto es desconocido para cualquiera, excepto para los empleados que trabajan en él y los inversores de la empresa. Si bien este enfoque funciona para empresas que ya han alcanzado una gran cantidad de éxito, puede ser menos útil para las empresas emergentes. Los emprendedores que utilizan la metodología lean normalmente comenzarán por buscar el modelo de negocio adecuado y, finalmente, probarán la idea que tienen. Los comentarios que recibes de los clientes se utilizan para iterar sobre el producto y mejorarlo. No hay muchas similitudes entre la metodología lean y la metodología tradicional. Si bien ambos enfoques pueden tener éxito, tienen principios básicos claramente diferentes. Enfoque Lean Startup Las principales características de la metodología lean startup incluyen:

Enfoque de inicio tradicional Las principales características de una startup tradicional incluyen:

¿Qué significa ser una startup lean? Si deseas que tu startup utilice la metodología lean, esto significa que debes centrar tu negocio en el cliente. Si tienes una idea para un producto o servicio, no empezarás por crear un plan de negocios para tu empresa. En cambio, deberías comenzar a crear un producto mínimo viable. Ten en cuenta que los clientes verán el proceso de desarrollo de primera mano, lo que no siempre es reconfortante. Sin embargo, esto puede ayudarte a mejorar la lealtad del cliente. El producto mínimo viable que crees solo debe tener las características más básicas que permitirán a los clientes interactuar activamente con el producto. Una vez que hayas creado un MVP, el siguiente paso del proceso consiste en proporcionarlo a un pequeño subconjunto de tu público objetivo. Si a estas personas no les gusta un producto que lanzas, será muy difícil obtener una base de clientes duradera. A medida que los clientes usen tu MVP, debe concentrarse en obtener tus comentarios, que luego se pueden usar para realizar cambios en el producto y, finalmente, hacerlo más completo. Si bien es posible que tus clientes no siempre favorezcan los resultados, reducir los cambios debería ser fácil con el enfoque iterativo que está adoptando para el desarrollo de productos. Con el tiempo, debería poder crear un producto que esté listo para lanzarse al mercado. Este es un método muy rápido de desarrollo de productos que debería ayudarte a ahorrar dinero. Sin embargo, puede ser frenético a medida que reacciona a los comentarios que recibe de los clientes de prueba. ¿Por qué es importante? Es importante conocer la metodología lean startup porque puede ser la base de toda tu empresa. Ya sea que elijas el enfoque de inicio tradicional o el enfoque lean, comprender las diferencias entre estos dos métodos debería facilitarle la determinación de cuál enfoque se adapta mejor a tu nuevo inicio.

Actualmente se puede pedir a los consultores de empresas profesionales que ayuden a resolver cualquier tipo de problema de gestión en cualquier tipo y tamaño de organización.

|

|

Tips Empresariales

Tips Uruguay SAS Oficinas Centrales: Brito del Pino 1396 Ap. 101, Montevideo, Uruguay Copyright © 2024 Tips Empresariales | Todos los derechos reservados.

|

Entidad de Capacitación (ECA) Registrada

Nº 101951 . |

+598 99 270 907

|